◎李承彥/國立臺灣大學公共事務研究所碩士

本文摘要自筆者碩士論文:「凍」彈不得?立法院預算審議過程之預算凍結現象

立法院近期在審議114年度中央政府總預算案時掀起激烈討論,部分立法委員和黨團提出多項預算減列及凍結案,引發朝野間的緊張對峙。有媒體報導指出,部分凍結提案涉及關鍵公共建設和社會福利等,不僅激起了民間團體的強烈關注,也引來學者的廣泛討論,而這些爭議再次凸顯預算審議機制在臺灣政治運作中的重要地位。

你可能聽過政府預算要被「刪減」、被「凍結」,或是有立法委員提出「主決議」,但這些名詞是什麼意思?到底中央政府的總預算案,在立法院是如何審議的?立法委員們又能透過哪些方式監督行政部門?接下來,我們將深入解析立法院的預算審議過程,說明其為何成為近期的重要討論焦點,並從公民視角探討如何看待這次的預算審議。

預算審議的流程

我國中央政府的預算案審議是一個涉及多方意見權衡與折衝的過程,根據預算法第46條的規定:「中央政府總預算案與附屬單位預算及其綜計表,經行政院會議決定後,交由中央主計機關彙編,由行政院於會計年度開始四個月前提出立法院審議,並附送施政計畫。」因此114年度的中央政府總預算案會在前一年度,也就是113年9月1日之前,由行政院送交立法院審議。

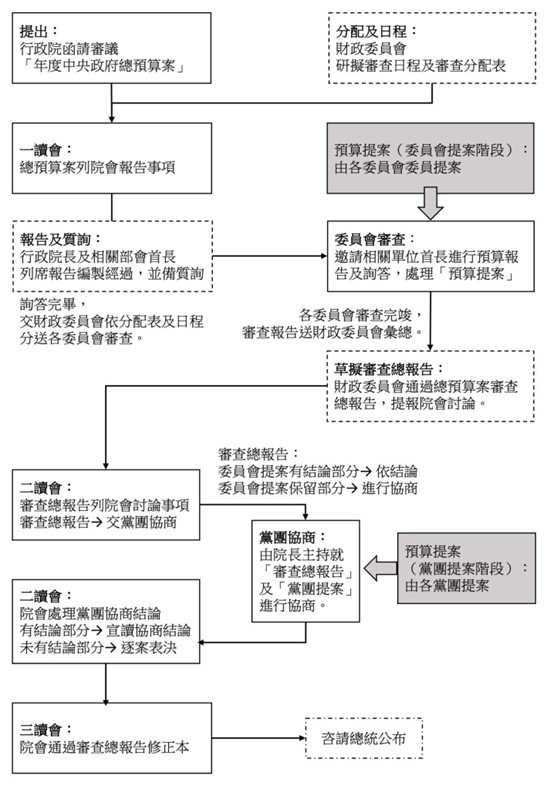

簡單來說,立法院在收到行政院提出的「中央政府總預算案」之後,會進行以下的程序(可參閱圖1):

- 研擬審查分配表及日程:立法院財政委員會研擬年度總預算案審查日程,並依規定研擬年度總預算案審查分配表併同總預算案提報立法院院會後,分送立法院各委員會進行審查。

- 各「委員會」審查 + 提出調整方案:各委員會依被分配到的預算案內容進行逐項審查,各委員會的委員可以針對所負責審查的行政部門當中的特定項目,在歲出(可以想像成支出)部分提出「預算減列」(俗稱刪減)提案、「預算凍結」提案,也可以針對歲入部份提出「預算增列」提案。其中若不是針對預算有減列或凍結的提案,但是希望行政部門研擬或是提出報告,立法委員們就會提出「主決議」。

- 黨團協商:委員會審查完竣後,針對委員會無法達成共識的部分,會保留該提案並送交朝野黨團協商,以尋求妥協方案。此外,也會有黨團在「黨團協商」的這個階段再提出相對應的預算提案,併同委員會保留之提案一起協商。(有關「歷年黨團協商階段待協商提案數」部分,請參閱表1。)

- 院會表決:協商完成後,協商有結論之部分就依照協商結論通過,但是若協商沒有結論的部分,就會送交院會進行表決。最終立法院進行完二讀及三讀程序通過後,就會送交總統公布實施,而會先經過行政部門依據立法院三讀所通過的決議,來進行科目或金額上的修正,因此原先由行政部門所提出的「預算案」,就會成為經立法院三讀通過之後政府部門實際執行的「法定預算」。

圖1:中央政府總預算案審議流程圖

資料來源:立法院,研究者自行繪製。

表1: 歷年黨團協商階段待協商提案總數

單位:件

| 年度 總預算案 | 委員會審查 保留提案(A) | 黨團協商階段 新增提案(B) | 需黨團協商之 提案總數(A+B) |

| 2001 | 249 | 53 | 302 |

| 2002 | 82 | 45 | 127 |

| 2003 | 407 | 115 | 522 |

| 2004 | 685 | 165 | 850 |

| 2005 | 836 | 428 | 1,264 |

| 2006 | 1,930 | 320 | 2,250 |

| 2007 | 1,974 | 435 | 2,409 |

| 2008 | 1,540 | 156 | 1,696 |

| 2009 | 63 | 2,430 | 2,493 |

| 2010 | 107 | 1,260 | 1,367 |

| 2011 | 120 | 1,229 | 1,349 |

| 2012 | 96 | 661 | 757 |

| 2013 | 596 | 2,403 | 2,999 |

| 2014 | 143 | 2,356 | 2,499 |

| 2015 | 153 | 1,935 | 2,088 |

| 2016 | 86 | 1,089 | 1,175 |

| 2017 | 138 | 4,811 | 4,949 |

| 2018 | 88 | 3,335 | 3,423 |

| 2019 | 108 | 2,049 | 2,157 |

| 2020 | 39 | 2,434 | 2,473 |

| 2021 | 123 | 3,544 | 3,667 |

| 2022 | 169 | 5,944 | 6,113 |

資料來源:鄭雪梅(2011)、立法院,研究者自行繪製。

什麼是預算凍結?

上述提到,在立法院的預算審議過程中,立法委員們除了減列(刪減)特定預算之外,還可以針對政府部門整體、某部分或特定項目,加上所謂的「附加條件」,就演變成大家所時常聽到的「預算凍結」。這是根據預算法第52條的規定:「法定預算附加條件或期限者,從其所定。但該條件或期限為法律所不許者,不在此限。立法院就預算案所為之附帶決議,應由各該機關單位參照法令辦理。」

不過到底什麼是「附加條件」?其實預算凍結可以想像成把政府所提出的預算臨時「上鎖」。立法委員可以針對政府部門提出的預算科目或是計畫中的某些項目,認為需要請行政部門進一步說明清楚,或者請行政部門可以提供相關報告,亦或是需要進一步觀察,又或等待某些條件達成後再來執行的等等情況,就會由立法委員提案先將該項預算暫時凍結。

例如本次114年度總預算案中提案通過的:「總統府預算案國務機要項下國務機要中業務費的機要費凍結1000萬元,俟(ㄙˋ,意思是:等到)總統府於3個月內向立法院司法及法制委員會提出2020年迄今國務機要費詳細使用情形並經同意後,始得動支。」

白話文:立法委員先凍結了總統府國務機要費1000萬元,必須等到總統府在3個月內向立法院司法及法制委員會提出2020年迄今國務機要費詳細使用情形,並且經同意之後,才可以使用這筆被凍結的預算金額。

更進一步地來看預算凍結,根據預算法第52條的規定,預算凍結是立法委員附加條件的具體形式,這些條件包括解凍前需達成的要求,例如提交書面報告或進行專案報告等等。行政部門在達成條件後,向立法院提交佐證資料或書面報告,或進行專案報告後並經審核同意,就始得動支該筆預算,讓政府部門得以使用。

因此有關預算凍結提案,可以簡單理解成:凍結事由+凍結部門+凍結科目(費用)+凍結金額+解凍條件=預算凍結提案。

預算凍結的發展趨勢與現狀

原先預算凍結機制設計目的是希望既讓行政部門有資金推動計畫,又讓立法部門能有效監督。但是近年來,臺灣的預算凍結現象呈現「案數增多、金額減少」的趨勢。這意味著立法委員更傾向於提出小額度、多項目的凍結提案,而非針對單一項目進行大規模凍結。這種趨勢的背後,根據筆者碩士論文撰寫時的深度訪談及數據分析,判斷可能有以下幾個原因:

- 行政與立法間的抗衡:當行政與立法分屬不同政黨時,預算凍結就會成為在野黨監督執政黨的重要工具之一。

- 選舉壓力:立法委員或特定政黨,需要回應選民或支持者對特定議題的關注,因此立法委員可以藉由預算減列或凍結,來展現立法委員或政黨的政治績效。

- 公民團體的監督:隨著開放國會行動的推進,民間對預算使用的透明度要求逐漸提高,可能間接促使立法委員更積極地提出預算的減列或凍結的提案。

綜觀2001年至2022年中央政府總預算案凍結金額與比例(請參閱表2),從 2017 年到 2022 年,預算凍結提案數量明顯增加,但凍結金額卻逐漸下降。例如,2017 年凍結案數高達 2,196 件,而 2022 年降至 1,712 件,但金額僅為 138 億元,創下自 2001 年以來的新低。整體而言,近年預算凍結的提案數有上升趨勢,顯示立法委員越來越頻繁地使用凍結案作為監督工具。(編按:2025年度預算的凍結數約有2600億元)

表2 : 中央政府總預算案凍結金額與比例

| 年度 | 歲出金額 | 刪減金額 | 凍結金額 | 凍結案 | 刪減率 | 凍結率 |

| (千元) | (千元) | (千元) | (件) | (%) | (%) | |

| (A) | (B) | (C) | (D) | (B/A) | (C/A) | |

| 2001 | 1,608,147,394 | 32,667,562 | 110,706,000 | 17 | 2.03 | 6.88 |

| 2002 | 1,599,289,471 | 80,564,938 | 18,193,000 | 5 | 5.04 | 1.14 |

| 2003 | 1,572,367,870 | 22,113,657 | 62,616,000 | 39 | 1.41 | 3.98 |

| 2004 | 1,611,281,276 | 19,711,366 | 48,980,000 | 71 | 1.22 | 3.04 |

| 2005 | 1,635,615,000 | 27,288,860 | 207,810,000 | 107 | 1.67 | 12.71 |

| 2006 | 1,608,203,424 | 36,431,553 | 213,000,000 | 206 | 2.27 | 13.24 |

| 2007 | 1,663,807,421 | 34,416,195 | 62,239,000 | 301 | 2.07 | 3.74 |

| 2008 | 1,699,478,897 | 13,622,444 | 114,480,000 | 295 | 0.80 | 6.74 |

| 2009 | 1,829,988,997 | 20,321,993 | 93,053,000 | 251 | 1.11 | 5.08 |

| 2010 | 1,734,950,382 | 20,012,979 | 92,159,000 | 308 | 1.15 | 5.31 |

| 2011 | 1,789,622,210 | 19,778,026 | 70,605,081 | 362 | 1.11 | 3.95 |

| 2012 | 1,938,974,923 | 135,876 | 84,924,633 | 236 | 0.01 | 4.38 |

| 2013 | 1,944,608,461 | 37,041,074 | 207,400,932 | 781 | 1.90 | 10.67 |

| 2014 | 1,940,732,242 | 24,504,528 | 112,890,394 | 1,001 | 1.26 | 5.82 |

| 2015 | 1,959,658,165 | 25,022,130 | 86,780,869 | 703 | 1.28 | 4.43 |

| 2016 | 1,998,192,346 | 22,326,045 | 75,433,611 | 456 | 1.12 | 3.78 |

| 2017 | 1,997,995,520 | 23,999,573 | 63,557,470 | 2,196 | 1.20 | 3.18 |

| 2018 | 1,991,773,071 | 24,910,762 | 73,074,819 | 1,559 | 1.25 | 3.67 |

| 2019 | 2,022,029,637 | 24,051,876 | 27,203,813 | 1,211 | 1.19 | 1.35 |

| 2020 | 2,102,196,982 | 24,628,238 | 20,622,880 | 534 | 1.17 | 0.98 |

| 2021 | 2,161,517,070 | 25,620,193 | 18,004,394 | 1,153 | 1.19 | 0.83 |

| 2022 | 2,262,064,189 | 27,343,466 | 13,807,833 | 1,712 | 1.20 | 0.61 |

| 平均 | 1,849,492,687 | 26,659,697 | 85,342,851 | 614 | 1.48 | 4.80 |

資料來源:鄭雪梅(2011)、總統府公報、主計總處、立法院,研究者自行繪製。

預算凍結可能帶來的正面與負面影響

正面影響

- 促進行政透明:透過要求行政機關提交解凍條件所需的報告或數據,預算凍結增加了政策執行的透明度。不僅讓行政部門需向立法院解釋預算使用的細節,還能讓公眾更了解政策的進展與成效,提升社會對公共資源分配的信任。

- 保障公共利益:當立法院認為某些計畫可能存在風險或資源濫用時,凍結預算成為避免預算被不當使用的重要手段之一。例如,針對尚未詳細評估的計畫或潛在風險的政策,預算凍結可以作為政策評估的重要過濾機制,確保每一筆預算都能用在最需要的地方。

- 加強民意回應:預算凍結機制可以讓立法委員能更直接地回應選民對政策的疑慮與期待。這不僅是立法委員透過其權力展現其對公眾意見的快速回應,也能讓關注這些特定議題的民眾得到相對應的回應。

負面影響

- 行政效率受損:預算凍結可能導致行政機關在執行計畫時面臨預算經費不足或程序延宕的困境。因為在預算解凍條件尚未達成之前,行政部們是不可以使用這筆預算的,所以尤其是在需要即時執行的計畫中,凍結預算的提案很可能會直接影響政策的時效性,甚至使重要建設或服務因延誤而失去價值。

- 立法權越界疑慮:有學者及專家認為,預算凍結實質上已超出立法權的監督範圍,侵害了行政機關的自主權。當凍結機制被過度使用時,立法與行政之間的權力平衡可能失調,影響政府的整體運作效率。

- 政治工具化可能:在某些情況下,預算凍結被用作政治談判的籌碼,而非真正為公共利益服務。例如,朝野對峙中可能藉由大量提出凍結案作為施壓手段,這種政治化操作不僅分散大眾對於立法院監督的專注力,也可能降低民眾對預算審議的信任感。

有關預算凍結的省思

- 預算凍結模式的挑戰:隨著提案數量增加而金額相對減少的「提案多,金額小」預算凍結模式,對行政機關和立法資源造成了雙重負擔。行政機關需投入大量人力與時間準備解凍報告,立法委員則面臨時間與精力被大量提案分散,可能影響到更具需求的提案撰寫與審議品質。

- 政治工具與制度意涵的辯證:有些預算凍結提案被視為達成政治目的的手段,而非單純為公共利益服務。這引發了對預算法第52條的適用範圍及其法律效力的討論,是否超越了立法監督的界限,值得進一步研究。

- 回應選區需求的複雜性:儘管某些提案可能是為了宣傳或政治利益,但不少立法委員的凍結提案實際上反映了選區需求,展現了其監督行政部門的責任。然而,這種「政治意義」的複雜性需要更深入分析,不能單從單一角度評價其正負面影響。

結語

預算凍結作為立法院監督行政的重要工具,是一項行政與立法權力互動的重要機制,儘管其帶來了一定的正面影響,但也存在影響政府施政效率與權力濫用的潛在風險。我們期待經過這次的事件之後,能透過更加完善的討論與檢討,讓預算審議的過程在未來更加符合公共利益,成為提升行政透明與政策效能的利器。

然而,這個過程不僅是政府與立法院的事,更需要全民的關注與參與。公民也可以積極參與國會監督,了解預算凍結的運作原則與影響,一起成為民主制度中不可或缺的一部分。審議過程中的每一個決策,都影響著國家的發展與資源分配。唯有公民共同參與監督,立法院的品質才能得以提升,讓預算審議更符合社會的期待。期許我們都能攜手以公民的力量,為臺灣的民主治理注入更多正向能量!

※參考資料

【專書及期刊論文】

周萬來(2000)。議案審議。臺北:五南。

周萬來(2004)。立法院職權行使法逐條釋論。臺北:五南。

莊振輝(2011)。預算法逐條釋論及案例解析。臺北:自印。

陳立剛(2002)。台灣預算審議制度問題及改進方向。月旦法學,85,75-84。

蔡茂寅(2004)。預算主決議與附帶決議之效力。台灣本土法學雜誌,57,77-87。

【學位論文】

林晏瑜(2014)。「以凍代刪」預算審議之研究-以2004年至2012年時期為中心。臺灣大學國家發展研究所碩士學位論文,臺北。

高全國(2002)。預算民主統制之研究-以立法院預算審議之界線與效力為核心。國立台灣大學法律學研究所碩士學位論文,臺北。

游憲廷(2009)。立法院預算審議之研究:2001-2008。臺灣師範大學政治學研究所碩士學位論文,臺北。

劉秀秀(2015)。臺灣中央政府總預算審議之影響因素:民國70年至102年度。臺灣大學政治學研究所碩士學位論文,臺北。

鄭雪梅(2011)。我國分立政府與一致政府下立法院預算審議之研究-以2000年至2011年為例。臺灣大學政治學研究所碩士學位論文,臺北。

Pingback:總預算案刪、凍數目達到新高,其中的程序問題在哪裡? – 菜市場政治學