◎呂奐模/台灣經濟新報研究員

2020世代以世紀瘟疫(這可以改用武漢肺炎嗎)黑天鵝作為開端,成為人類史上另一個重要轉捩點。這將是一場被迫進行的大規模的社會改造實驗。這次疫情無論從防疫追蹤感染足跡,口罩銷量配送,分散式運算協作尋找可行解藥和疫苗,線上遊戲在線人數持續創新高,企業大規模遠端工作,線上購物及食物外送等服務爆量,企業專線(VPN)需求大增導致一線難求等。這次為了與時間賽跑,攸關全人類存亡之壓力,人類被迫調整原先習以為常的行為模式和活動,在這次抗疫過程中不斷突破限制和勇於嘗試。這次黑天鵝將加速社會演化的進程,然而接下來的2020新世代將是什麼樣的世代?是再次面對1900~1940年代大規模戰爭的時代?還是走回1950~1970年代的二元體制的冷戰世界? 還是延續1980~2010年代的新自由主義及國際主義的全球化世界?脫鉤(Decoupling)和極化(Polarization)將會持續進行?會發展到二元化(Dualization)的狀態嗎?介於二極之間的空間有多大?或是將有一個前所未見的世界體制誕生?

觀察2017~2019年美中角力過程,倘若只是聚焦在商品貿易戰下,美中兩國之間的動作,仍難以勾勒出一個清楚的樣貌。為了進一步釐清事件脈絡,極需一個「可前瞻 (forward-looking)」的分析架構。中央研究院學者吳介民博士在其2019年著作《尋租中國:台商、廣東模式及全球資本主義》一書中,1提出「全球─產業聚落─在地體制連結(G-D-L)」,2經濟租作為分析架構的核心,提供筆者一個新的思考點。筆者提出一個以「數位經濟租(簡稱數位租,Digital Rent)」為核心的思考基礎,並將「GAFA」視為一個國家進到全球霸權體系中(GAFA是指Google, Apple, Facebook及Amazon等巨型跨國數位科技公司),改從數位服務經濟而非商品經濟角度,重新審視這場美中爭霸戰。

筆者將以系列文章進行探討,本文先以「數位服務經濟」角度提出2020年觀察重點,再進一步闡述為何改以數位服務經濟而非商品經濟角度分析美中角力。接著用傳統型GVC的貿易數據分析美國與其主要貿易對手間的差異,並回顧過去三年川普政府所發起的數場戰役所代表代意涵,作為後續文章的背景。(編按:在全球疫情大爆發的同時,數位經濟似乎又變得更重要了)

美歐數位經濟租關稅大戰開打

法國於2019年起,對全球營收7.5億歐元以上且法國境內營收超過0.25億歐元的線上數位平台、廣告及相關資料蒐集商課徵3%的數位服務收入稅(Digital Service Tax,DST),被認為完全是衝著GAFA而來。美國因此啟動301數位稅歧視性課徵調查,並計畫對法國紅酒、起士及手提包等價值24億美元產品,課徵100%關稅。另外,除了法國數位收入稅外,義大利、奧地利亦將於2020年同步跟進,而英國、西班牙及捷克亦研擬課徵。

數位租稅角力:歐盟主導的BEPS V.S. 美國稅改

近年來跨國大型企業透過租稅安排,將盈餘藏匿在免稅或低稅賦地區,如GAFA採取激進的稅賦規劃方法「雙層愛爾蘭夾荷蘭三明治(Double Irish with a Dutch Sandwich)」規避稅賦,累計的資產規模大到如同一個大型國家經濟體,造成嚴重稅基侵蝕問題。

自2013年起,歐盟主導OECD於2015年發起《稅基侵蝕及利潤移轉(Base erosion and profit shifting,BEPS)》的行動計劃方案,欲在2020年底前完成就數位經濟時代的課稅權劃分及稅基侵蝕問題,提出具持久性及共識性的新國際稅收規則作為最終解決方案。

美國2017年TCJA稅改《Tax Cuts & Jobs Act of 2017》中,將營利事業所得稅所得來源認定改為屬地主義,3並針對企業避稅造成的稅基侵蝕,對營利事業境外所得導入「防止稅基侵蝕最低稅賦(BEAT)」、4「全球無形資產低稅收入(GILTI)」5及「無形資產境外所得扣除額(FDII)」6等措施。其中 FDII係就企業境內所得屬於無形資產產生部分的37.5%予以扣除,使原先營所稅21%下降至有效稅率13.125%。此項措施引發歐盟執疑,認為FDII實為出口補貼,欲向WTO上訴。這三項境外所得稅規則亦引發企業及外國對美國欲導引海外無形資產(IP)移至美國的執疑,同時防止外國企業利用移轉訂價方式將其在美國子公司盈餘以費用形式匯出。此稅改是否影響企業IP配置策略,甚至企業營收主要來自美國的外國企業之總部是否需要移往美國仍有正反看法,但美國稅改亦有針對歐盟主導的OECD BEPS提出反制的意味,同時稅率一口氣從G7國家中最高者的35%下調至中間水準的21%。7

除了上述歐美對於數位服務經濟課稅及關稅態度分歧外,當前數位經濟兩大議題的第二個問題則是政府對於資料所有權及政府對網路規範的立場,歐盟與美國在課稅部分分歧,而歐盟與中國則在資料保護部分分歧,美國和中國在兩項皆有極大分歧。

歐盟:全球最大數位經濟體,左右美中角力

歐盟28國2018年數位服務貿易總額為2.64兆美元,占全球62%。歐盟作為全球數位經濟活動最大需求市場,將成為美中雙方極欲拉攏的夥伴,其動態將左右美中角力接下來的局勢發展。2020年,包括BEPS最終行動方案落地(2020年底前)、年度歐洲議會的對中政策報告(2020Q1)、歐中高峰會(2020Q1/Q2)、北約組織、英國脫歐進展及由中國領頭的中東歐17+1高峰會(CEEC17+1)等動態皆為觀察的重點。

歐盟新執政者對中策略

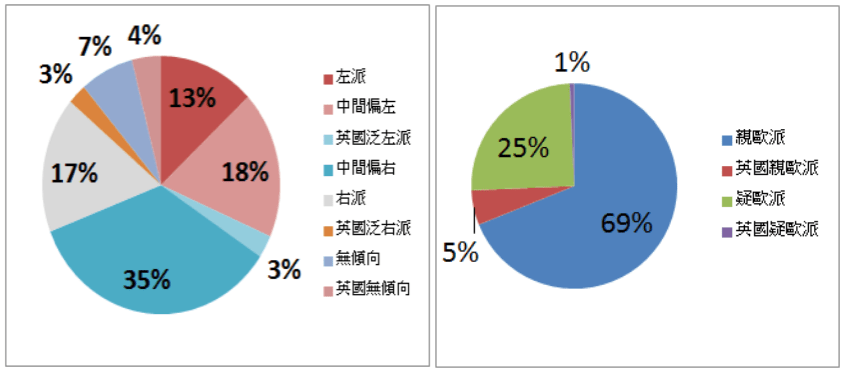

2019/03歐洲議會對中策略報告首次將中國定位成系統性競爭者(Systemic rival),而2019年選出新一輪(5年任期)歐洲議會及歐盟執行委員會(以下簡稱歐執委)已於2019/12/1上任,這次各政黨路線席次比重(見下圖一)─親歐派71%,疑歐派29%;泛右派約占55%、泛左派33%,然各政黨路線對美中傾向因國情不同而不一致。需待關注歐洲議會在2020年第一季的對中政策報告,透露出新一輪歐洲議會及歐執委的對中政策及態度。新任歐執委主席馮德萊恩(Ursula Gertrud von der Leyen)為前任德國國防部長,與德國首相梅克爾同屬德國基督教民主聯盟及歐洲人民黨成員,屬中間偏右,然而馮德萊恩與梅克爾在對中態度上並不一致。另外,基民黨內對梅克爾反對禁用華為5G設備的政策,持反對的立場,較傾向禁用。

隨著英國首相強森所屬的保守黨在提前改選的英國議會取得絕對多數席次下,意謂英國再次投下脫歐公投贊成票。然而,作為英國第二大貿易夥伴,美英雙邊貿易占英國貿易總額18.4%,英國保守黨勝選仍將加速兩國貿易談判推展,其中數位服務貿易及智財權部分將是協定關注的重點項目。對歐盟而言,隨著英國退出,英國在歐洲議會保有的73個席次縮減將影響接下來歐盟主要國家主導權變動,特別是原聯英制法的德國,將如何面所屬法國總理馬克宏的「共和國前進!(LaREM)」席次上升,相較親中及對川普極為蔑視的馬克宏是否聯合中東歐及南歐國家取得泛右派主導權,成為歐盟接下來的焦點。

不過,這一切似乎都有重新洗牌的可能,由於新冠病毒肺炎疫情嚴重,接下來勢必會改變歐盟整體策略。

圖一、2019/12起歐洲議會政黨路線席次比例(單位:%)

資料來源:EUROPA、theGuardian投票結果經筆者自行整理

2020世代主軸:數位經濟爭霸戰

筆者針對2020年的觀察重點係從數位經濟角度切入,從此角度分析下,國際政經局勢將不再只是聚焦在美中為主的兩人賽局,而是美歐中三人賽局,這對未來局勢發展研判有極大差異。下面筆者將先以概念性來闡述為何改以數位服務經濟而非商品經濟角度來評估當前國際情勢,說明其概念之差異,之後系列文章就針對數位經濟諸多重大議題分篇深入探討。首先,應先釐清三個問題及掌握六個關鍵數字:

三個問題:

- 美國作為當前的全球霸權,面對中國作為一個霸權挑戰者,美國所要維護的國家利益和國家安全是什麼?

- 美國的國家利益和中國欲挑戰的是一樣的嗎?

- 除了中國為最受注目的霸權挑戰者外,是否還有其他潛在的挑戰者?

六個關鍵數字:

- 全球商品貿易額5年平均年複合成長率-2%,占比76%。

- 全球服務貿易額5年平均年複合成長率4%,占比自24%。

- 全球數位服務貿易額5年平均年復合成長率3.5%,占服務貿易38%

- 美國為全球服務及數位服務貿易最大出超國。

- 美國為全球商品貿易最大入超國。

- 全球數位服務貿易總額,各經濟體占比:歐盟35%(不含GAFA)、GAFA超過15%、北美14.6%、德國7%、法國5.8%、英國5.7%、中國5.4%、日本4.7%及印度4.2%。

分析架構

霸權、國家利益及國家安全都是抽象概念,必須要再進一步具體化。霸權(Hegemony)8具體實現在經濟、政治及文化上共同操作基礎為主導國際規則制定(遊戲規則)、爭端仲裁權(裁判)及領先優勢(技術、資本、資源及人才)。從經濟角度來解釋,霸權透過掌握上述三種要素,創造出經濟租並對其進行分配。換言之,霸權是一個創造及支配經濟租的權力。因此,若要識別出美國霸權的國家安全及國家利益,必須先區別出它的經濟租是什麼?才能進一步了解中國作為霸權挑戰者究竟威脅到美國哪一部分的國家利益及國家安全。同時從經濟租為核心出發,將所有圍繞在經濟租的議題標示出來,分別就各議題辩視出 所有可能的參賽者及其目前採取的策略,再以各參賽者最適選擇(最佳解)為原則,推導未來可能發生狀況。

下面筆者將分別從商品經濟及數位服務經濟兩個角度去討探兩大經濟活動下的「經濟租」,再進一步歸結為何筆者會認為「數位租」才是當前美國所要維護的國家利益,並與歐盟產生極大的利益衝突,而中國在極欲守護其既有的商品經濟租(以下簡稱商品租)過程,同時亦急欲主導數位租的霸權。

圖為中國國務委員兼外交部長王毅,以及歐盟外交與安全政策高級代表墨格里尼(Federica Mogherini),在歐盟總部的談話(2019/3/19)。

商品經濟下,創造及支配商品經濟租的霸權屬於中國

2000年美國柯林頓將中國列為永久正常貿易關係(PNTR),並讓中國成為第一個以共產體制身份加入WTO的國家。20年間,中國對美商品貿易出超成長速度加速。確實中國若沒有美國所給予的廣大市場進入就無法累計大量貿易盈餘,但中國得以累積大量的外匯存底並不完全是美國市場的貢獻,反而是美國及全世界享受著中國所分配的商品租。

何以論之中國才是近20年來商品租的創造及支配者?中共政權下的中國存在二元身分差序(參考吳介民,2019)的民工制度,如同奴隸制度,並透過中央政府給予地方政府及官員尋租權力及誘因,努力招商並與進入中國設廠的全球外資企業建立勞動剝削生產體制,奪取屬於勞動者所創造的生產剩餘;再加上土地國有制,政府本身即為地主,兩者所產生龐大的商品租,一部分以低廉工資、土地租金及稅賦減免等形式分配給資本家,而其中一部分再進一步以低價商品分配給全球消費市場消費者;另一部分則以外匯留存、人頭稅及收賄等形式進入到政府或官僚集團。快速激增的外匯存底即為商品租積累的一部分。隨著中國政府持續累積商品租,開始對全世界產生外溢效果,包括全球消費者對價格低廉產品的依賴、外資廠商對中國供應鏈的依賴,再到各國對中國的依賴。中國的霸權雖始於美國允其進入全球市場,但建基於中國特有的一黨專政、民工體制及土地國有所創造出來商品租和由中共所掌控的支配權力。

因此,若從商品經濟角度切入,美國在商品經濟上的霸權早已消弱,若要扭轉此一局面,其當前國家安全問題即是國內生產自給率低落,高度依賴進口,造成嚴重入超、國內產能利用率低及製造業失業人口增加的狀況。在此狀況下,川普政權因此採取單邊貿易保護主義,透過發動貿易戰,提高關稅或進口配額,來反映中國生產真實的成本,以求改變國內市場供給端來源,亦即迫使全球供應鏈移動;同時逼迫主要貿易對手與其簽署、或重談雙邊貿易協定,破壞其一手創建的國際貿易體制,達到將中國封殺在全球市場之外的目的。然而,美國並不具備中國那套創造商品租的優勢,手上握有之籌碼遜於中國。

中國則為了要維持其在商品經濟霸權地位,透過降低關稅、開放市場進入、提供優利貸款、租稅及投資扺減等措施,並以其14億人口市場包裝,吸引外資投資,然而14億人口市場的想像仍與其既有創造商品租的優勢制度(民工體制及土地國有)相互矛盾。中國若要轉為內需民間消費作為經濟主要動能,必須增加中產階級的所得和人口,以及土地所有權私有化,這和既有透過汲取農民工勞動剩餘及土地租金,創造商品租超額利潤,出現內部制度發展路線衝突。中國政府長期以來透過分配剩餘予全球消費市場(反映在低廉價格)、全球價值鏈(廠商的獲利)及國家資本(對其他國家經濟利誘)等。因此,從現行經濟上及政治上將當前經濟結構民間消費占總GDP比重突破40%關卡,以及提高民間消費成長率貢獻百分點超過2%關卡,是不可能發生的。從這角度切入,推導未來的國際經貿趨勢勢必朝向關稅壁壘、貿易活動低落,國際關係將長期處於緊繃,衝突頻繁發生。貿易戰常態化,意謂著WTO體制下一致性架構的關稅協定(最惠國稅率MFN) 的崩解。

數位服務經濟下,三方角逐規則制定權,而GAFA擁有創租能力

若改從數位服務經濟角度切入,命題完全不同──美國變成是要想辦法維持其霸權地位。依照目前國際貿易體制,以WTO為首,包括過去10年間的區域貿易協定(RTA)及雙邊貿易協定(FTA),每當觸及服務市場準入、數位資料規範、智慧財產權保護及數位服務課稅等議題時,即面對協定國間經濟發展狀況差異而長期擱置,當參與協定談判的國家數量愈多,前進的阻礙愈大,出現齊頭式平等的問題。

簡而言之,WTO代表的是商品貿易的多邊協定,但不見得一定要將數位服務經濟包括進來。除了欠缺國際貿易體制、數位資料處理一致性規範及智財權保護要求標準不一等外,現行國際移轉訂價、租稅協定等亦無法處理當前國際間數位服務貿易問題,包括無法認定實質課稅對象導致稅基侵蝕,從GAFA使用積極稅賦安排將大量盈餘積累在免稅或低稅賦地區可知。對美國數位服務貿易高入超的歐盟主導了OECD數位稅國際規範制定則亦與美國產生直接利益衝突。目前數位服務經濟處於一個遊戲規則制定的初期,誰可以參與制定、誰可以主導制定方向等問題都將面臨更嚴峻的衝突。

在數位服務經濟制度懸而未決下,各路人馬想方設法攫取數位服務經濟所產生的龐大超額利潤(即數位租)。從這角度去思考美國商品貿易的鉅額入超並非其要解決的國家安全問題,而是以商品貿易入超作為籌碼,以關稅、出口及投資管制作為啟動談判、移動供應鏈的手段。目的是透過簽訂雙邊協定,將原產地認定、服務貿易市場進入、數位資料處理規範、智財權保護、數位服務貿易關稅及爭端解決機制納入協定內容,更甚加入排他保護機制,如USMCA加註毐丸條款,成為數位服務經濟時代的貿易制度,早期達成協定的雙方可望成為規則制定者。數位服務貿易協定將走制度多版化,而非過去追求多邊一致性架構的國際規則,不同版本之間的成員國在往來上恐面臨市場準入、高關稅等問題,並逐漸形成彼此可能相互壁壘的生態經濟圈。數位服務經濟仍需依賴實體作為載體,而所有用於軟體、硬體及韌體所需之先進技術及供應鏈將隨著數位服務貿易協定的成形,而持續分化至不同生態經濟圈移動。

在此架構下,這是一場全球攫取數位租的爭霸戰。美國的國家利益是數位租而非商品租;美國的國家安全首要目標是如何在未來數位服務經濟時代仍踞霸權地位而非挽救商品經濟時代的衰弱;商品貿易的鉅額入超並非國家安全問題而是籌碼;對商品經濟發動貿易戰、出口及投資管制是手段而非籌碼。簽訂雙邊協定亦是手段而非目的。成為未來數位服務經濟圈的「規則制定者」才是真正目的(而這也包括現在正熱門的5G相關技術以及市場爭奪)。而歐盟將左右未來美中角力發展,形成三方角逐局面。

本文下篇待續

註釋:

- 此書係以「全球─產業聚落─在地體制連結(G-D-L)」的分析架構架構,將中國中央政府及地方政府視為一個價值攫取動者(actor in value capture),探討中國特色在進入新自由主義所主導的全球化自由貿易市場體制中,如何從全球價值鏈體系攫取經濟租。 ↩

- 此架構以經濟租為核心,將以廠商為中心的「全球價值鏈(Global Value Chain,GVC)」、國際關係的「全球霸權支配與競爭」及國家與企業之間「在地鑲嵌治理」三個場域結合起來探討經濟租的攫取和分配的過程。這個理論架構提供一個「標的、參與者及行為」的分析系統,並將國家視為一個個體加入到參與者內,彌補以廠商為中心的GVC架構之不足。 ↩

- 稅改前採全球稅制(worldwide tax system,WAS),OECD會員國採用WAS除了美國外,只剩南韓、墨西哥、以色列、愛爾蘭及智利。在WAS制度下凡總部設在美國企業,其全球所得均須依照美國稅率35%,因此境外所得在匯回時須就其所入產生國所得稅率與美國(35%)相差部分補繳所得,導致1981年來,超過50家美國大型跨國企業總部移往海外。稅改後,原則上僅美國來源所得需繳交單一稅率21%的所得稅,海外所得免稅。 ↩

- 防止稅基侵蝕最低稅賦(Base Erosion and Anti-Abuse Tax,BEAT)係為了避免美國公司將所得移往免稅或低稅賦地區來規避稅賦,針對美國境內公司匯往海外關係企業的款項(包括利息費用、專利授權金、特定服務費用)課稅。衡量方式係(企業扣除匯出至海外關係企業款項後的稅基x 21%)小於(扣除匯出款項前的稅基x BEAT稅率),企業需就差額補繳。BEAT稅率2019~2025年為10%,2026年之後為12.5%。 ↩

- 全球無形資產低稅收入(Global Low Tax Intangible Income,GILTI)係針對美國企業境外無形資產所得課徵最低稅賦,其計算原則為(企業於境外收入-境外可折舊有形資產x 10%)x 50% x 21% – (80% x 所得來源國已稅賦),有效稅率10.5%(2026年之後需就無形資產所得的62.5%課稅,其有效稅率為13.125%),故當所得來源國稅率超過10.5%時,無需再繳交GILITI稅,反之則無論所得是否匯回皆需就差額繳交。 ↩

- 無形資產境外所得扣除額(Deduction for Foreign-derived Intangible Income,FDII)係針對美國企業境內屬於無形資產產生之海外收入的37.5%予以扣除,亦即扣除額比率,2026年之後比率下降至20%),其計算原則為 (企業匯回之境外收入-境內可折舊有形資產x10%)x (1-37.5%) x 21%,其境內無形資產之境外收入有效稅率為13.125%(2026年後則為16.85%)。 ↩

- 目前G7國家企業所得稅分別為,加拿大15%、德國16%、英國19%、美國21%、日本23%、義大利24%及法國32%。 ↩

- 現代霸權理論概念最早係由1920年代的義大利社會學家Antonio Gramsci所提出:一個強大經濟或社會體在無需維持長期持續恐懼的方式(與馬基維利君主論及帝國主義透過占領他國相對)下掌控整個社會體制運作,包括經濟、政治及文化等層面。 ↩

貿易戰讓世界看見台灣!未來能不能加薪?

https://www.cw.com.tw/article/articleLogin.action?id=5095630