◎連賢明(國立政治大學財政學系教授兼創新國際學院副院長)/廖育嶒(國立政治大學台灣研究中心博士後研究員)

全民健康保險相關政策,最近再次成為備受關注的政治議題。首先,國民黨總統候選人侯友宜提出一項重要政策,該政策針對年齡在 65 歲以上的長者以及 55 歲以上的原住民,提出了減免健康保險費用的措施。此外,他也提出醫療衛生支出應達到國內生產毛額(GDP)的8%。這項政策預計將惠及約 400 萬名長者。

民眾黨總統候選人柯文哲也提出了類似的政見,強調對於長者的健康保障的關切。衛生福利部的薛瑞元部長也宣布,將篩選出 109 萬名「第六類」健保投保身分的長者,並針對年齡在 65 歲以上、無工作、所得相對較低,且未受其他補助的弱勢族群,每月提供全額 826 元的健康保險費用補助[1]。這項政策預估將需要約 100 億元的預算,惠及人數將達到 70 萬人,最快明年將編列預算,以在隔年實施這一政策(謝柏宏、余弦妙,2023)。

然而,當前學界與醫界最大的共識是,我國健保未來將面臨財務永續經營的困境。上述這些政見不僅無助於增加健保收入,還會影響健保的財務支出,甚至增加年輕世代的賦稅負擔。本文以下將先介紹全民健保的財源結構,並接續說明為何全民健保面臨財務永續經營的挑戰,並解釋為何我們不贊成長者健保免費的政見。

認識全民健保的財源結構

在評論這項政見之前,我們需要先認識我國全民健保的財源結構。全民健保在財務上是自給自足、自負盈虧之社會保險。健保的支出依當年度需要多少醫療支出,隨即向被保險對象收取多少收入的「隨收隨付制」。健保費率的訂定,是透過健保會由醫界與消費者代表共同審議,有其一套複雜的公式,主要是投保人口預估成長率、人口結構改變、以及醫療服務成本等,另外協商因素則針對新醫療科技或技術的引進、保險給付項目及支付標準之改變、其他已知法令或政策改變等。根據過去的經驗,協商的金額基本上只占整體健保支出總額的 1% 至 3%,對整體支出影響不大。因此,我國健保支出的增長具有可預測性,如圖1所示,我國的保險成本逐年緩慢上升,未來預計健保支出將繼續增加而不會減少。

我國全民健康保險的財務來源大約有九成來自保費收入,這些保費來自保險對象(民眾)、雇主以及政府,各自負擔約三分之一。其中,民眾和雇主的負擔主要根據受薪階級的薪資所得來計算保費。健保費率採用固定的社區費率,因此薪資較高的民眾支付較多的健保費,這稱為「量能負擔」,有助於分擔薪資較低的民眾的健康風險。其他收入來源包括政府的額外財政注資,以及民眾在就醫時需分擔的門診、藥物和住院費用,這種設計旨在減少不必要的醫療資源浪費。

圖 1:全民健保歷年保險收支狀況(權責基礎)/資料來源:衛生福利部中央健康保險署網站

少子女化及人口老化將衝擊健保財源收入

隨著少子女化現象的加劇,新生兒的出生數量逐漸減少,我們可以預見未來台灣的工作能力人口也會減少。同時,由於人的平均壽命延長,人口老化將不可避免地增加對醫療支出的需求。如圖 2 所示,根據國家發展委員會的預估,到了 2025 年,台灣將進入「超高齡社會」,屆時每 5 位人口中就會有 1 位年齡在 65 歲以上的老年人。而到了 2070 年,65 歲以上的人口將占總人口的 43.6%。如果我們扣除未滿 15 歲的非工作人口,那麼具有工作能力且需要納稅的中壯年勞動人口將僅占總人口的 47.8%。這意味著台灣不僅將面臨勞動力不足的挑戰,青壯年人口還將需要負擔更重的賦稅負擔,以照顧老年人和兒童的需求。

圖 2 我國人口成長推估(2022-2070 年)/資料來源:國家發展委員會

因此,現行健保收入主要依賴個人薪資所得,這將難以支撐不斷增加的健保成本。從圖 1 可以看出,健保在其歷史運作中曾經經歷過健保支出超過健保收入的情況。在 2012 年之前,健保費率曾經調高兩次(分別為 2002 年的 4.55% 和 2010 的 5.17%)。為了增加健保的財務收入,政府進行全民健康保險法(以下簡稱「健保法」)的修法,希望改革保險收費制度,也就是大家所稱呼的「二代健保」。不過由於原先政策規劃引起不少爭議,最後僅通過增列雇主、保險對象之補充保險費(簡稱補充保費),以及規定政府負擔總經費之下限(36%);其他保險收入包含菸捐、公益彩券盈餘分配收入、滯納金等,並在 2013 年開始實施。

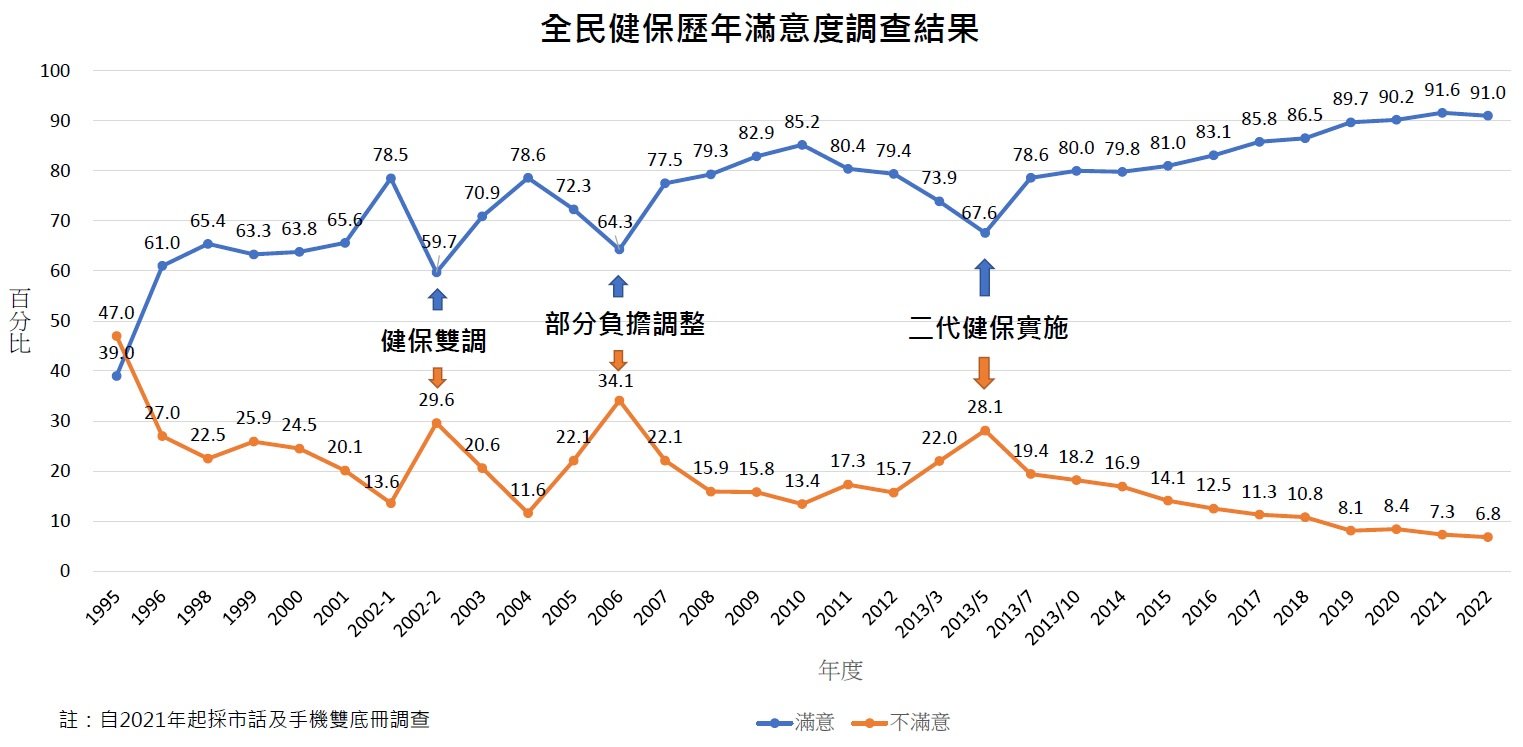

國人對健保的滿意度向來都很高,但過去提高費率和徵收補充保費的結果,一度降低了民眾對健保的滿意度(如圖 3 所示)。自 2017 年起,健保支出再次超過健保收入。由於安全準備金低於法定標準,行政院核准衛福部的方案,於 2021 年 1 月 1 日起,將健保費率恢復到二代健保實施前的 5.17%。然而,長期來看,健保的財務情況仍然不容樂觀。根據 2020 年健保會的估算,未來健保費率的調整頻率需要每兩年一次,才能應對健保財務需求。預計到了 2024 年,可能會超過健保法所訂的法定費率上限 6% 的水準,因此必須進行修法以解決這個財務挑戰(連賢明,2020)。

圖 3 全民健保歷年滿意度調查結果/

資料來源:衛生福利部中央健康保險署網站,〈民眾就醫權益民意調查〉

長者健保免費好不好?

回到候選人們的政見。根據 2022 年衛福部的資料,65 歲以上需要自付健保費的老年人口大約有 400 萬人,佔總人口的 17%,其保費收入為 177.8億元,僅佔健保收入的 8.9%。然而,老年人卻是醫療支出最龐大的一群,健保支出高達 3,262 億元,佔健保支出的 40%(侯俐安等,2023)。由於健保是一種社會保險,採用「量能計費」,而不是根據個人健康風險來計價,因此必然會導致「低所得、低使用率的年輕人」負擔「高資產、高使用率的老年人」,即所謂的「年輕人補貼老人」的現象(張鴻仁,2023)。因此,我們也呼應前健保署長張鴻仁的呼籲,健保的財源改革必須朝向年輕世代傾斜,而不是加劇傾斜向老年人。我們不贊成這項政見有以下幾個原因:

首先,儘管這項政見預計排除部分富有的老年人,但絕大多數的 65 歲以上退休老者並沒有工作,也就是沒有薪資所得紀錄。目前健保費用是基於薪資所得進行徵收的,要以所得稅率超過 20% 作為排除標準可能在實際實施上面臨困難。換句話說,這項政見實際上幾乎等同於針對所有老年人提供健保費的補助。特別是許多長者依附受薪子女協助支付健保費用,免去長者的健保費用看似減輕了年輕人的負擔,但事實上政府需要撥用部分稅收來填補健保收入的不足。這不僅將對其他政府支出產生排擠,最終仍然需要由人民納稅負擔,增加人民的賦稅壓力。

第二,目前中央政府已經針對「中低收入戶」提供健保費的補助,而一些財政狀況較好的地方政府也自行提供老人健保費用的補助。以目前的數據來看,老年人的總健保費用約為 320 億元,地方政府提供的補助約為 150 億元,而個人自付約為 170 億元。如果中央政府全額補助,中央政府的健保負擔將增加 320 億元,但地方政府的補助將減少 150 億元,個人負擔則為零。這項政策將導致健保費用分攤的對象發生改變,但實際上並不會增加健保收入。

第三,根據政大財稅團隊的研究,台灣的老年人雖然沒有薪資所得,但擁有相當豐厚的非薪資所得資產。如果大筆社會福利預算用於老年人,這將無法改善財富分配的公平性,反而會加重青壯年世代的負擔,惡化世代之間的分配不平等。正如前健保署長張鴻仁所言,「戰後嬰兒潮世代」將於 2030 年全部進入 65 歲以上的長者階段。這一世代主要擁有房地產等資產,這些資產已經大幅升值,而且他們也是健保使用率最高的人群。台灣目前正面臨嚴重的少子女化問題,因此社會福利政策應該優先考慮如何降低家庭育兒成本。少子女化趨勢將進一步惡化未來可工作人口的數量,由於現行的健保費用是基於薪資所得計算的,未來所課的健保費用將難以支撐健保支出的需求,健保財務的永續經營將岌岌可危。

最重要的是,我們認同台灣醫療政策的主要重點應該是如何增加對醫療保健的投資,以實現達 GDP 8% 以上的目標。至於具體的實施方式還需要進一步討論。然而,長者健保免費的政策並不會增加健保收入,自然也不會增加醫療保健支出,也無法提升醫療保健支出佔 GDP 比例。因此,我們建議專注於改進醫療體系的效率和提高資源的使用,以確保健保的財務可持續性。

健保財源需要改革

現行的健保課費制度確實存在公平性問題。有不少家庭因為是自營業者,實際所得相當高,但由於缺乏薪資所得紀錄,難以依此納入健保費的計算基準。在二代健保改革推動時,政府曾考慮採用「家戶總所得」方案來改革健保費收費制度。根據這個方案,健保費用將根據家庭的總所得,包括薪資、利息、營利所得、執行業務所得、股利、財產交易所得、租賃所得等來計算,即使費率保持不變,保費收入將明顯高於目前僅以薪資所得為基礎的方式,從而提高保費收入的彈性(韓幸紋、梁景洋,2013)。此外,保費增長率將與國民所得的增長率相關聯(韓幸紋等人,2013)。

然而,由於家戶應納入的所得種類並無共識,最終保持了目前的「個人所得」方式,並增加了雇主和被保險對象的補充保險費。未來如果要採用「家戶總所得」進行課費,連賢明等人(2014)指出,該制度將對行政運作流程帶來巨大的改變,需要財政部、勞動部、衛福部等跨部會之間的合作來分享行政資料,以確保準確掌握家戶總所得資料並收取應繳納的保費。

健保財源改革是一個複雜的議題,需要社會共同參與和討論。如何確保公平性、提高財源的可持續性,以及簡化行政程序都是值得仔細思考和研究的問題,以確保健康保險體系的長期穩定運作。

結論

健康保險是一個由全體國民共同分攤國內健康風險的體系,它依賴高收入的民眾支付較高的保費,以負擔低收入者的保費,同時也讓健康的人負擔不健康的人其健康風險及醫療費用。這樣的分攤機制確保了所有人在需要醫療照顧時都能夠獲得幫助。免去長者的健保費雖然對健保收入的影響很有限,但此政見實際上並沒有補足財務缺口的問題,甚至可能惡化健保的財務體系,最終的後果仍需由全體國民共同承擔。

我們認為,政治人物不應僅僅提出吸引選民的利多政策,而應該更多地關注健保體系的財務永續經營。社會福利政策一旦提出就難以撤回,目前最迫切和最危急的問題是健保的財務永續。唯有確保健康保險的財務永續經營,才是維護健保長期運作穩健的核心。我們應該共同努力,提出創新和財務永續經營的解決方案,以確保我們的健保體系能夠繼續為所有人提供必要的醫療保障。

※參考文獻

侯俐安、劉宛琳、林銘翰(2023)。〈侯友宜提政見 逾65歲排富健保免費〉。聯合報(9月6日)。

張鴻仁(2023)。《政府不敢告訴你的健保危機》。新北市:印刻。

連賢明(2020)。〈建立合理健保財務平衡及資源配置多元運作模式評析〉。衛生福利部委託研究計畫。臺北市:衛生福利部。

連賢明、韓幸紋、許績天、程智男(2014)。〈二代健保實施後投保單位及保險對象保險費繳納之監測模式〉。衛生福利部中央健康保險署委託研究計劃(計畫編號:MOHW103-NHI-S-114-000007)。臺北市:衛福部健保署。

謝柏宏、余弦妙(2023)。〈長者健保補助改後年上路 預計編列 100 億元預算、70 萬人受惠〉。經濟日報(9月7日)。

韓幸紋、徐偉初、鄭文輝(2013)。〈健保保費改制對養育兒童家戶財務負擔公平性之影響〉。《經濟研究》,49(2),253-296。

韓幸紋、梁景洋(2013)。以家戶總所得為健保費基方案相關之反思。《台灣衛誌》,32(6),526-536。

※註腳

[1] 第六類被保險人為榮民及榮民遺眷之家戶代表,或不屬於其他類被保險人及其眷屬之其他家戶戶長或代表。其他類別之被保險人,詳健保署網站。